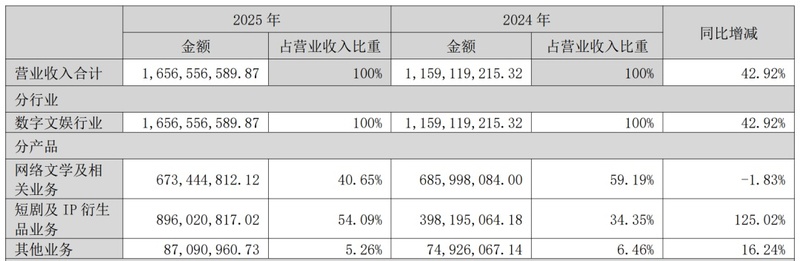

2026年4月22日,中文在线发布2025年年报:营收16.57亿元,同比增长42.92%;净亏损6.71亿元,同比扩大175%。两行数据放在一起,释放出一个清晰的行业信号——这家老牌网文公司正在经历一场"断臂式"转型:短剧业务收入占比首次超越网络文学,正式从"网文公司"切换为"短剧公司"。

董事长童之磊在公开信中这样定义公司的新身份:从A股上市时的"数字出版第一股",到H股递表时的"AI驱动的数字文娱平台"。他还有一个更宏大的预判:未来十年,国际短剧市场有机会成长为千亿美金赛道。

但转型需要真金白银——公司烧得起吗?

短剧登顶:一个时代的终结,另一个时代的开幕

中文在线2025年报最具标志性的一行数据是:短剧及IP衍生品收入8.96亿元,占比54.09%,首次超越网络文学的40.65% 。

这家2000年成立、靠网文起家的内容公司,在25岁"本命年"这一年,正式宣告自己不再是一家"网络文学公司"。它的第一标签,已经变成了"短剧公司"。

这一转型背后是市场倒逼:国内短剧市场预计从2024年464亿元增至2029年1504亿元,海外市场更是从140亿元飙升至1208亿元,复合增长率高达53.9%。这样的增速,任何有野心的内容公司都不可能视而不见。

爆款案例确实能打。国内市场,微短剧《一品布衣》在红果短剧平台观看量突破30亿次,登顶2025年年度爆剧榜——该剧改编自中文在线旗下17K小说网作家李破山的同名小说,由中文在线与格物致知联合出品、格物致知制作,是"网文IP+精品短剧"路线的标杆案例。海外市场,FlareFlow平台已上线超3000部作品,多部作品突破百万美元充值大关,用户日均观看时长达31.5分钟,留存率高于行业平均——这些数据验证了"中国短剧模式"出海的商业潜力。

但"登顶"的另一面,是中文在线亲手埋葬了自己最稳定的现金流业务。更值得注意的是,短剧业务的营业成本同比飙升163.29%,导致毛利率同比下降8.95个百分点,降至38.41%。反倒是传统的网络文学业务,因成本压降,毛利率反而上升了5.72个百分点。

网文时代,它靠的是订阅、打赏、版权授权这些相对稳健的收入;短剧时代,它靠的是充值、投放、流量买量——一条更刺激、也更脆弱的路。

短剧收入占比过半,不是终点,是起点。接下来的问题是:没有网文底盘托底的中文在线,能在短剧的浪潮里站稳吗?

"增收不增利":烧钱换市场,值不值?

如果只看营收增速,中文在线2025年的表现堪称"优秀":16.57亿元营收,同比增长42.92%。但配上净利润那一栏,就完全是另一个故事了——净亏损6.71亿元,同比扩大175%。

营收涨了4成,利润反而多亏了近两倍。

更值得警惕的是,这已是中文在线连续第四年扣非净利润为负。自2021年实现0.23亿元扣非归母净利润后,公司已累计亏损超13亿元。仅2025年单年,扣非亏损就达6.37亿元。

看看销售费用就明白了:2025年高达9.53亿元,同比增长105%,几乎吃掉了营收的六成。公司在年报中直言,这主要是"海外业务推广费增加"。

童之磊用"生产力J曲线"来解释亏损——新技术初期往往投入巨大,但一旦度过拐点,效率会惊人释放。问题是:拐点什么时候来?

翻译成大白话就是:中文在线在用钱买增长,而且是大把大把地买。

海外市场是个吞金兽。FlareFlow平台虽然累计用户超3300万、覆盖200+国家和地区,听起来很美,但这些都是用真金白银砸出来的。每一万新增用户背后,都是投放费用、版权费用、本地化运营成本的累加。

现金流压力同样明显。2025年,经营活动产生的现金流量净额为-2.04亿元,净流出同比扩大288%。

更值得警惕的是资产负债率的变化:从38.45%飙升至66.56%,负债压力翻倍。在这种情况下继续高投入扩张,要么是管理层对短剧市场有极强的信心,要么是骑虎难下、不进则退的无奈选择。

腾讯阅文集团选择在此时减持套现超4亿元,或许说明了一些问题。

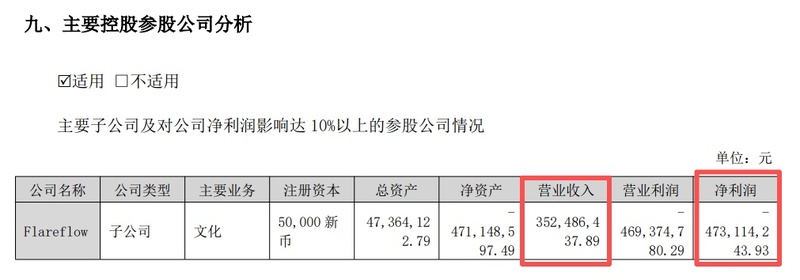

FlareFlow出海:3300万用户背后的"生死赌局"

说到海外短剧,必须聊聊FlareFlow这个平台。

它是中文在线出海的核心载体,定位是海外短剧内容平台,目前累计用户超3300万,覆盖200+国家和地区。听起来数据很亮眼,但业内人士都知道,短剧出海有两个巨大的坎:

第一,用户留存难。 海外用户的付费习惯和国内不同,短剧这种"快消品"很难形成稳定的订阅关系。今天充值,明天可能就卸载。

第二,本土化成本高。 不同地区的文化差异、监管政策、支付渠道都是挑战。一部爆款短剧在国内可能成本几十万,在海外从剧本到演员到后期,本土化成本可能翻3-5倍。

中文在线的策略是"高举高打":用内容质量换市场,用市场换用户,用用户换规模故事。这个故事能不能讲通,要看2026年的用户变现数据。

童之磊在致投资者信中提到,海外短剧"靠投流换增长"的红利阶段已经过去,未来的核心竞争力在于AI加持下的"复利竞争"——让IP不再是"消耗型资产",而是可以跨形态、跨语种、跨国界复用的"可循环资产"。

目前海外收入占比已经达到40.98%,这个比例说明中文在线已经是一家"半出海"公司了。如果FlareFlow能成功,它将成为继TikTok之后又一个内容出海的标杆;如果失败,叠加国内市场的投入,整个公司的财务压力将难以承受。

出海这条路,走出去了是蓝海,走不出去就是深渊。

AI叙事:风口上的猪,还是真正的增长引擎?

2025年的财报里,AI是个高频词汇。

中文在线推出了"中文逍遥"大模型,AI漫剧产量增长300%,Token周均调用量增长20%以上。童之磊在公开信中披露:AI已覆盖约60%的文学生产流程,制作周期缩短75%,IP试错成本降至传统模式的1/10。听起来很科幻,但市场更关心的是:这些AI能力,能变成钱吗?

有爆款,但还不足以证明模式跑通。脑洞玄幻作品《从娘胎开始逆袭》由中文在线AI漫剧团队出品,登上抖音动态漫榜第三位,专辑播放量突破1亿;首部AI 3D动漫《仙尊归来:只手镇人间》同样由中文在线出品,登顶抖音动态漫榜,热度值达2700万,总播放量突破4700万。这些数据说明AI内容确实能"出圈",但距离稳定的商业化量产,还有距离。

从目前的信息看,AI在中文在线的业务里主要承担两个角色:

降本工具:用AI辅助剧本创作、生成配图、甚至制作部分视频内容,降低短剧的生产成本。

增量工具:AI漫剧是一种新品类,目标用户是习惯碎片化消费、但又希望内容有点"深度"的年轻群体。

童之磊在达沃斯论坛上表态:"真正高价值、具有原创突破性的创意,只能来自人类。"AI的定位是处理标准化环节,让创作者把精力集中在核心创意上。但现实是,AI内容目前还处于"叫好不叫座"的阶段。用户愿意为AI生成的内容付费吗?市场还在验证。

更关键的是,AI投入本身就是一笔大钱。大模型的训练、推理、算力成本,不是普通内容公司能承受的。中文在线的AI故事能不能持续,很大程度上取决于它能不能找到清晰的商业化路径。

风口上的猪能飞起来,但风停了,摔得最惨的也是猪。

赴港上市:

一场不得不进行的"补血"

资产负债率从38.45%飙升至66.56%,亏损持续扩大,腾讯阅文减持套现——中文在线的财务状况,用"紧张"来形容都有点客气。

在这种情况下,赴港上市"补血"就成了一场不得不进行的自救行动。

港股市场对科技公司和内容公司的估值逻辑,和A股有所不同。港股更看重现金流和盈利预期,这对中文在线来说是个挑战:一份亏损扩大、负债攀升的年报,拿到港交所去讲,能讲出什么花?

但换个角度想,赴港上市也有战略价值:

融资渠道多元化:A股再融资受限,港股可以提供新的资金来源。

国际品牌背书:对于有海外业务的FlareFlow来说,港股身份可能有助于提升国际市场的信任度。

股权激励灵活性:港股的股权激励机制更灵活,有助于吸引和留住核心人才。

当然,这一切的前提是:市场愿意相信中文在线的短剧+AI故事。

结语

读完整份年报,一个强烈的感受是:中文在线正在把所有筹码押在短剧和AI上。

赌短剧市场能持续高速增长,赌海外业务能率先实现规模化盈利,赌AI能成为新的增长引擎,赌赴港上市能顺利"补血"。

作为内容行业的老兵,中文在线的转型魄力值得尊敬。但市场是残酷的—— "增收不增利"的模式可以讲一个短期故事,但讲不了长期故事。

不过,2026年一季报释放了一些回暖信号:营收3.1亿元,同比增长33.12%;归母净利润亏损4582万元,同比收窄47.88%。亏损收窄的趋势,或许说明公司的投入开始见到回报。

接下来,中文在线需要在增长和盈利之间找到平衡点。否则,这个转型的结局,可能不会太乐观。

责任编辑:凌美

24小时热文

流 • 视界

专栏文章更多

- [探显家] 音视频行业的“在场感”,是工程师的浪漫,不是商业的现实 2026-04-29

- [常话短说] 【突发】多位广电官员落马! 2026-04-29

- [常话短说] 【拆解】广电上市公司现状,冰火两重天! 2026-04-28

- [探显家] Meta 瞄准 CTV 赛道,为绩效广告打开新的增长空间 2026-04-28

- [勾正科技] IPTV月报|2026年3月家庭智慧屏IPTV报告 2026-04-27