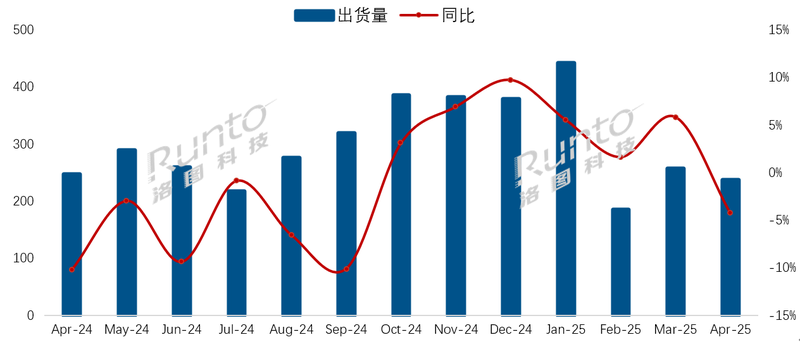

根据洛图科技(RUNTO)发布的《中国电视市场品牌出货月度快报(China TV Market Brand Sell inMonthly Express)》数据显示,2025年4月,中国电视市场品牌整机出货量为236.5万台,同比下降4.3%。

这是自去年10月“国补”见效以来,在经历了连续六个月的出货量同比增长之后,首次出现月度的同比下降,并且环比3月亦下降了8.0%。

截至4月底,整体市场的累计出货量为1120.5万台,较去年同期小幅增长2.7%。

连续13个月中国电视市场品牌出货月度走势

数据来源:洛图科技(RUNTO),单位:万台,%

4月,中国电视市场正处于传统销售淡季。当月出货量由增转降,折射出中国电视零售市场的不景气,以及对“618大促”备货的谨慎态度。

根据洛图科技(RUNTO)线上零售监测数据,2025年4月,中国电视市场线上公开零售渠道(不含抖快等内容电商)的零售量较去年同期下降5.5%,零售额同比亦下降4.5%;零售均价达到2885元,同比上涨了1.1%;平均尺寸为61.3英寸。

回到出货市场,2025年4月,中国电视市场前八大主力品牌,即海信、小米、TCL、创维、长虹、海尔、华为、康佳以及含其子品牌的出货总量约为226万台,同比下降了3.0%,合并市占率达95.4%。

海信、TCL和创维三大传统主力品牌(含子品牌)在4月的合并出货量约为141万台,同比下降1.7%,合并市占率为59.6%。

小米(含红米)4月的出货量约为46万台,同比增长2.2%,市场占有率为19.5%。

排在TOP4之后的长虹、海尔和康佳三个品牌在4月的合并出货量约为31万台,同比下降12.6%;合并市占率为12.9%,环比3月上升2.2个百分点。

与此同时,华为和外资四大品牌三星、索尼、夏普、飞利浦在4月份的出货量继续承压。其中,外资品牌未能显著受益国补,出货总量依然不到10万台,同比下降超10%。

接下来,上半年最大型的促销季“618”即将启动,5月13日晚8点启动第一波抢先购。在去年的低基数下,叠加国补刺激,以及各大品牌与渠道平台基于库存压力而展开的价格竞争等因素,洛图科技(RUNTO)预测,促销期超过1个月的“618大促”的零售量额规模将实现双位数增长。

此外,中美会谈之后,昨天刚发布的联合声明中显示,美国进口中国电视整机的关税降至41.4%,依此来看,对中国厂商的排产和供应链布局没有影响。

由流媒体网主办的「中原论道暨第29届智能视听与科技创新产业论坛」将以“新局新视 智合聚变”为主题,再度携手产业各方,共启视听新局,共创智屏新篇。

5月22-23日,河南开封·大河希尔顿逸林酒店,「中原论道」邀您共聚。

责任编辑:凌美

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【收藏】最新广电+运营商领导班子一览! 2025-12-18

- [勾正科技] 营销正当时|2026“年轻一代”年货消费趋势 2025-12-17

- [探显家] 访谈|当欧洲不再“进口”自己的电视,未来会发生什么? 2025-12-17

- [常话短说] 向广电人的工匠精神致敬! 2025-12-17

- [探显家] 好莱坞的“浮士德交易”:Paramount 和 Netflix 的竞购之战 2025-12-16