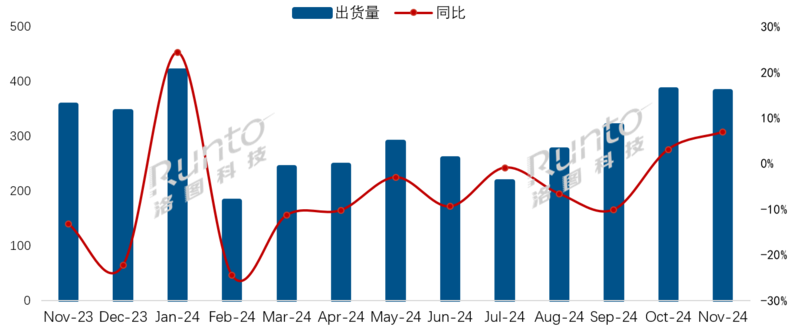

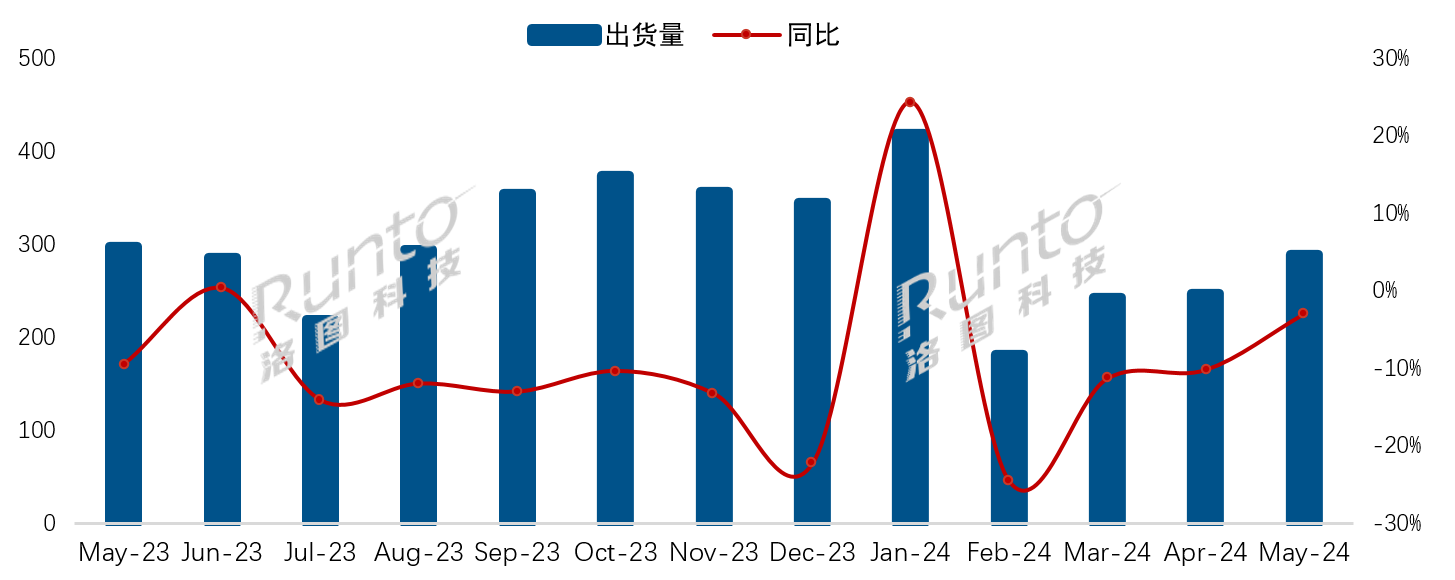

根据洛图科技(RUNTO)发布的《中国电视市场品牌出货月度快报(China TV Market Brand Sell in Monthly Express)》数据显示,2024年11月,中国电视市场品牌整机出货量为381.5万台,环比小幅下降1.0%,不过,总量仍运行在高位,仅排在今年1月和10月之后;同比则实现增长6.9%,和10月一起成为自今年2月份以来,仅有的两个同比上涨月份。

连续13个月中国电视市场品牌出货月度走势

数据来源:洛图科技(RUNTO),单位:万台,%

在零售端,11月是中国“双十一大促”的下半场,在“以旧换新”国补下,终端销售的产品结构得到了大幅改善,超大尺寸、Mini LED、高能效产品热卖。

根据洛图科技(RUNTO)零售数据,2024年“双十一”促销期从10月14日至11月11日,零售量同比微幅增长0.8%,零售额同比增长16.3%;零售均价达到4381元,同比增长15.4%;平均尺寸达到68英寸,同比提升了3英寸。行业第一尺寸是75寸,零售量份额高达30.5%,其次是65寸和85寸。75寸及以上电视的零售量和额同比均提升20%以上,销量份额超过50%;Mini LED电视的零售量和额同比均爆发式增长300%以上,销额份额接近50%;1级和2级能效产品合并的零售量和额同比均增长200%左右,合并的量和额份额均达到了75%及以上。

现阶段“国补”主要刺激的是存量更新,是在现有需求下的“产品升级”,因此小尺寸低端电视快速缩量,对电视市场的销量带动相对有限。

继续看出货市场,2024年11月,中国电视市场前八大主力品牌,即海信、小米、TCL、创维、长虹、华为、海尔、康佳以及含其子品牌的出货总量约为368万台,同比增长8.4%,跑赢大盘;合并市占率达96.5%,是今年以来的最高水平。

海信、TCL和创维三大传统主力品牌(含子品牌)在11月的合并出货量约为223万台,环比10月下降4.5%,同比基本持平,合并市占率达到58.5%。其中,海信系以约90万台的出货量居当月第一,同比增长11.0%,市占率达23.9%。

小米(含红米)11月出货量约为73万台,同比大幅增长21.7%,涨幅位居TOP4中第一;市场占有率为19.1%,环比上升了1.2个百分点。

排在TOP4之后的长虹、海尔和康佳三个品牌在11月的合并出货量约为56万台,同比增长23.1%,增幅远高于大盘,环比亦增长5.7%;合并市占率为14.7%,环比10月提升0.9个百分点。其中,长虹收获50%以上的同比涨幅,增速位居当月第一;市占率为7.6%。

华为进入2024年的出货量相对稳定,已经站稳在第二阵营,近期维持在15万台上下的水平,并稳步增长,11月的同比涨幅超过30%。

外资四大品牌索尼、三星、夏普和飞利浦的合并市占率仅剩不到5%。

此外,今年中国电视市场的表现也有特别之处,在“双十一”大促结束后,终端销售的热度仍在。根据洛图科技(RUNTO)零售数据,从11月18日至12月1日,零售额同比依然保持20%以上的增长。中国政府的消费品国补政策之有效由此可见一斑。

因此,市场十分关注将在近期召开的中央经济工作会议在房地产、化解地方政府债务以及促消费等方面的进一步安排,以及市场政策空窗期的长短。

责任编辑:李楠

相关文章

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【重要】5G能否救广电?! 2025-05-13

- IPTV月报|2025年3月家庭智慧屏IPTV报告 2025-05-08

- 短剧榜单|3月美妆短剧竞逐女神节,电商品牌领跑短剧营销 2025-04-18

- [常话短说] 【破局】异业合作、跨界经营,广电自救新招式?! 2025-04-16

- [常话短说] 【解局】2025具体怎么干?多省广电给出答案! 2025-04-14