推荐阅读:【灯少】2024视听变革系列文章

十年一觉扬州梦。

从2011年到2023年,中国的智能电视行业经历了起势、借势、乘势、落势的轨迹演进。智能电视厂家作为起落的风口与退幕的主角,正在面临一个新的轮回,从做硬件到做运营的转型,又面临着重新回归硬件的抉择和焦虑,对于厂家来说,这是重回起点,还是新的起点?

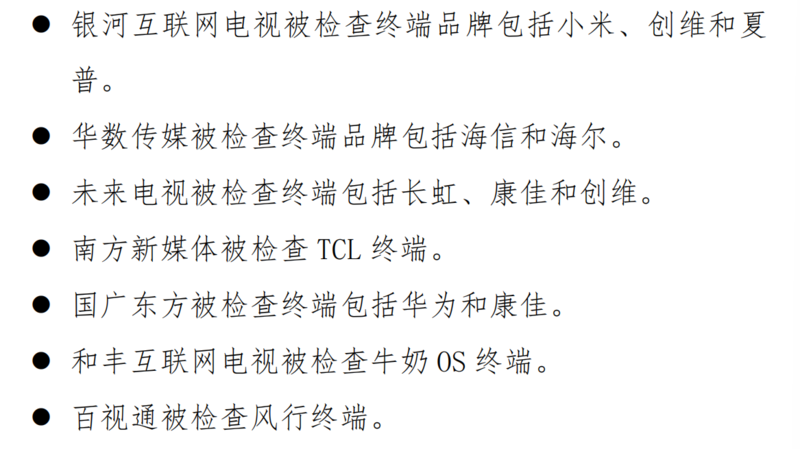

2024年6月17日下午2点半,广电总局依据《优化强化互联网电视播控管理评估验收工作方案》的要求,正式启动了7家互联网电视牌照商与电视终端厂家间的统一验收检查工作。

结合近期的市场传闻与实际观察:

电视终端厂家正在执行广电总局的要求,将用户、数据、内容等管理权限交回互联网电视牌照商;

某电视厂家的运营团队将划归某牌照商,进行重新组合;

某电视厂家则开始从运营回归技术服务商……

新一轮的变革正在电视终端厂家之间酝酿。何去何从?

轮回,是因为政策还是因为模式?

从2011年到2022年,10年的互联网电视发展狂飙猛进在2023年的电视双治理下按下了暂停键。

电视终端厂家的黄金时期,随着治理的逐步深入也进入了落幕期。

牌照补位背后是电视终端厂家的退位,当然这位原本就是因为市场博弈的畸变而给予电视厂家的商业机遇,现在只是回归本质而已,但是对于厂家而言,享受了这么多年的灰色红利,一下子打回原形,的确难以接受。虽然这两年的治理,在总局持之不懈的督导下,电视厂家一退再退,实控权的逐步削减已经使其没有了足够的话语权。

但这一败局的背后真的仅仅是因为政策的治理么?

诚然,政策是导致这一现象的直接因素,但更多是加速或提前了原本该有的进程。电视厂家走到今天,更是因为互联网电视的商业模式正在发生变化。而厂家成为了那个待在舒适圈里的人了,没有了十年前的激情去与时俱进。

十年前,电视机厂家,面临的是从纯硬件到软硬一体的抉择,面临的是传统家电企业的实业思维与互联网思维的碰撞。即使那时成立相关的电视运营团队,也更多是电视产线的补充业务,面临着保守与变革的冲突,一直处于风雨飘摇中。

然而,随着乐视与小米的横空出世,硬生生挤入了传统电视圈,并且以互联网思维、玩法和“羊毛出在猪身上,狗来买单的”商业模式打破了铁板一块的电视领域,电视价格如水银泻地的同时,也给了原本夹缝生存的电视厂家运营公司以成长的机会。

于是,这些年,电视机卖的越来越便宜,电视厂家运营公司的收入越来越高。(酷开13亿、雷鸟15亿、小米22亿(估))。这背后有作为运营平台的巨大流水,有爱优腾获客的补贴和分成,更有损害用户体验的套娃收费。而这一切都建立在庞大的电视用户的成长规模上,于是,在电视厂家内部,硬件降价和运营反哺形成了利益的共同体,在电视厂家运营上,互联网思维下体验先简后繁背后是收入为先的目标,除了用户是被收割者外,牌照、厂家和应用都完成了各取所求。

但是:

所谓软硬一体的背后是价格下降且趋势难返,厂家革新的更多是屏显技术而非底层系统,缺乏真正的竞争力。

所谓电视市场因价格而兴所造就的全民升级的背后是市场的饱和,这些年电视机销量已是逐年的下滑。

所谓互联网运营欣欣向荣的背后是涸泽而渔的急功近利,厂家看似掌控,其实在政策和金主面前并没有过多话语权。

十年之后,电视终端厂家的落寞值得我们反思。

抉择:兜兜转转还是螺旋上升?

VIP专享文章,请登录或扫描以下二维码查看

“码”上成为VIP会员

没有多余的门路、套路

只有简单的“值来值往”一路!

深度分析、政策解读、研究报告一应俱全

极致性价比,全年精彩内容不容错过!

更多福利,尽在VIP专享

相关文章

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解局】某上市广电网又成立新公司,干啥?! 2025-03-14

- [常话短说] 【解局】广电有新举措!走出内容差异化之路! 2025-03-12

- [常话短说] 【划重点】政府工作报告,这些与广电有关! 2025-03-06

- [常话短说] 【解局】两会第一天,广电这个备受关注 2025-03-05

- [常话短说] 【解局】向广电“形式主义”开刀! 2025-02-27