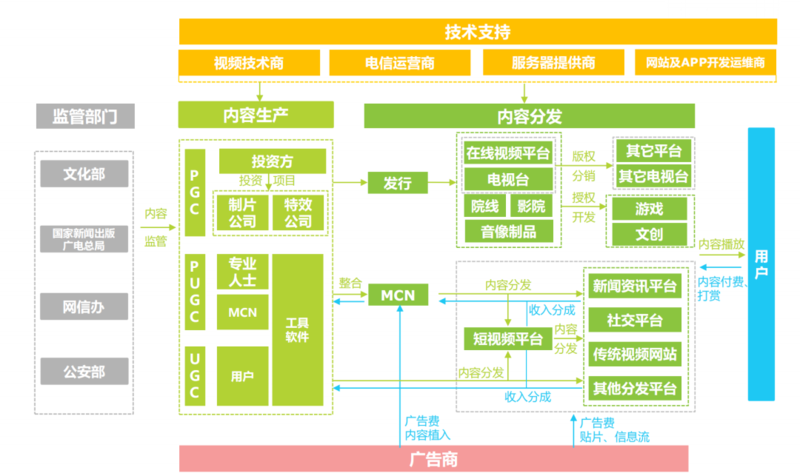

01 一图了解视频内容产业链结构

02 一图了解视频内容全产业链

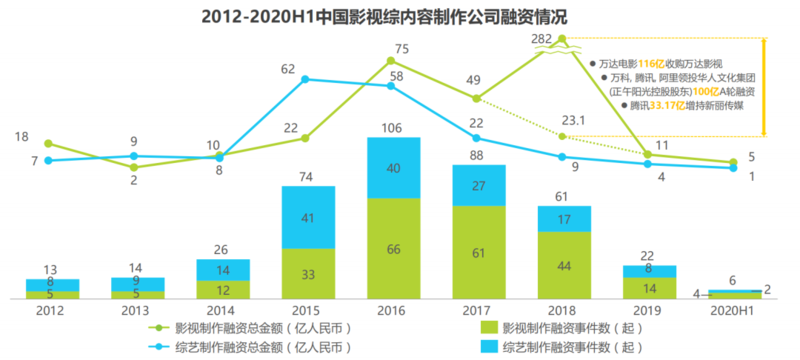

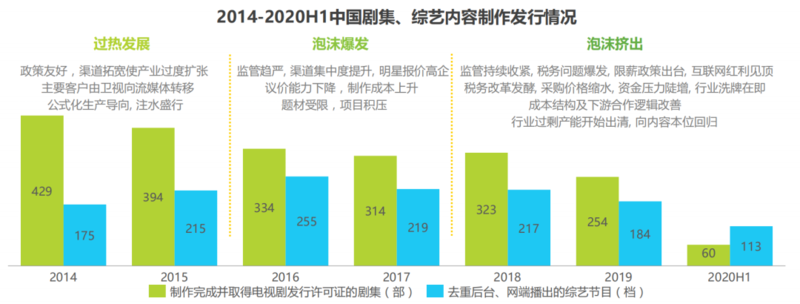

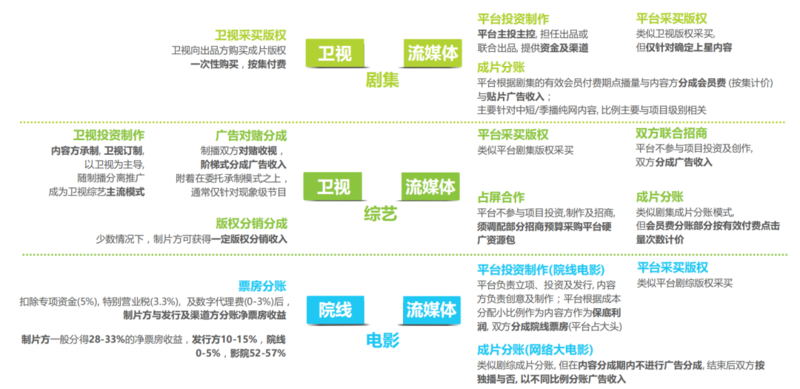

03 上游内容制作方发展概览

资本从狂热回归冷静,巨头推进整合

随着自2017年起内容领域监管趋严,导致资本市场迅速降温,全面进入冷静期。2018年起,互联网巨头介入整合资源,投融资热点具有从综艺制作向影视制作发散的态势。

成也资本,败也资本,市场深度调整渐归内容本位

我国剧集采用审查制,从制作完成到最终播出存在较长的不等时间差,而分销卫视的剧集具有发行许可证、政策题材限制、趋严的黄金档排期等种种限制。而综艺相对而言,制播时间差很短。

04 中游内容分发方发展概览

头部玩家入局,大环境推动商业模式及玩法不断升级

当前,在线视频与短视频领域均已逐渐展现寡头竞争格局,预计头部玩家间的定位将进一步融合延伸,带来的更高维度的效率、体系竞争。

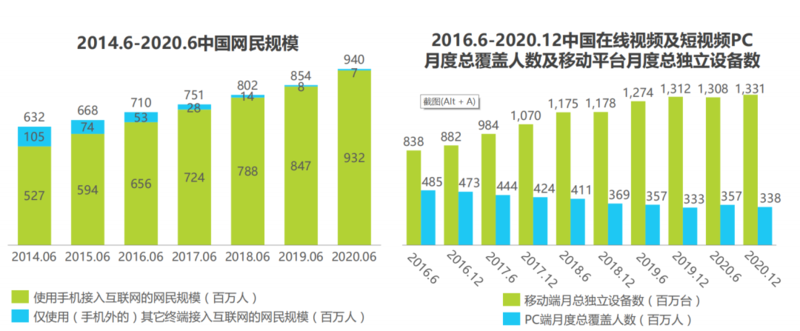

05 下游终端方发展概览-生活常用小屏

顺应当下用户习惯及内容形式,智能手机稳坐小屏端主流

随着用户时间碎片化,移动网络的普及与增速降费,连同顺此势而生的内容形态及观看方式持续多元化,用户整体从PC端向手机端转移。

06 下游终端方发展概览-居家常用大屏

三网融合及5G背景下, DVB/IPTV+OTT TV组合将成大势

07 角色方间合作—国内内容与平台

互联网给予了PGC内容方更灵活多元的合作形式

流媒体平台的崛起拓宽了专业内容生产方的分发渠道;付费模式的发展削弱了"流量至上"原则,也给予了生产方及内容方更为契合自身的合作方式和商业模式。

从“用爱发电”到“物理扶持”, 平台与内容创作者探求双赢

互联网流量红利消失,短视频内容形式在供需两端上扬,促使主流PUGC模式流媒体视频平台全面开拓与内容创作者在内容、广告、推广的多维商业化合作,扩大平台影响力。

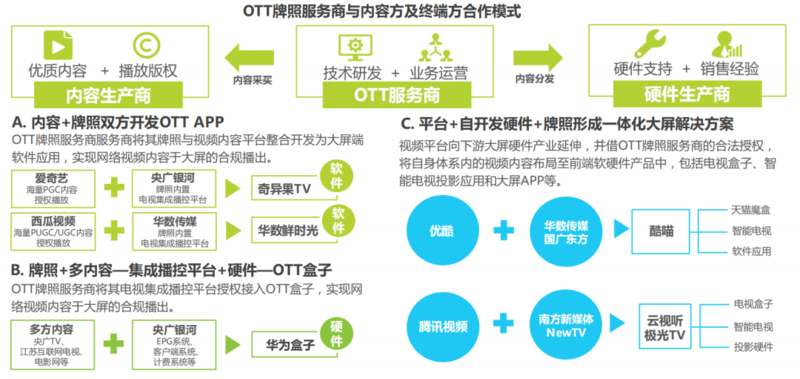

08 角色方间合作—内容及平台与终端

牌照方搭桥下,视频平台拓展大屏一体化解决方案

七大OTT牌照商作为中间人角色,通过视频内容生产商获取影视内容版权和垂直化内容播放授权,与电视机和机顶盒等制造商合作,输出多渠道、多品类的互联网电视内容。

09 海外合作—内容引入

内容引入更加合规标准化,国内相关方参与程度提升

2015年“限外令”的实施,限制了海外剧在国内的正版引进。但随着国内观众版权与付费意识的逐渐增强,正版内容的市场地位不断上升,也推进了海内外双方对于正版内容的引入。此外,国内渠道方的规模化与视频内容及形式的拓宽,亦使海内外内容合作的广度与紧密度不断提升。

责任编辑:李平

24小时热文

流 • 视界

专栏文章更多

- [勾正科技] IPTV月报|2026年3月家庭智慧屏IPTV报告 2026-04-27

- [常话短说] 【大事】某广电押注小语种AI?! 2026-04-27

- [探显家] 从“分发”到“意义”:解读“三个信息时代”最新推演 2026-04-27

- [常话短说] 【解局】广电搞AI到底怎么发力? 2026-04-24

- [常话短说] 【重磅】广电一个大事发生了! 2026-04-23